Ejercicios 7 Asientos Contables de Compra de Maquinarias al Crédito con Precio Perú YouTube

Asiento de compras en Contabilidad Ejercicio Siscont

Notas sobre Compra de Otro Inmovilizado Material. La cuenta Otro inmovilizado material recoge el importe del valor de aquél inmovilizado material no incluido en cualquier otra cuenta anterior tales como envases y embalajes retornables y que nos vamos a quedar para nuestro uso, con un ciclo superior al año, etc. De acuerdo con la Norma de Valoración 2ª del Plan General de Contabilidad Pyme.

Educación Contable. ASIENTOS CONTABLES

Un centro de formación, exento del Impuesto sobre el Valor Añadido por el artículo 20.Uno.9º, compra 15 ordenadores "sobremesa" para la dotación de un determinado aula, al tiempo que diverso material didáctico (folios, bolígrafos, grapadoras, etc.) que será entregado a los alumnos que van a realizar una determinada acción formativa.. Factura Ordenadores: 9.000 (Base) + 1.890 (IVA.

Asiento venta de inmovilizado ¿cómo se contabiliza? EPAE

Contabilizar la operación de compra de la máquina, sabiendo que la empresa realiza todos los pagos a través de su cuenta corriente bancaria. SOLUCIÓN: COSTE DE ADQUISICIÓN = Precio de coste - descuento comercial + tasas de industria + transporte + gastos de instalación = 90.000 - 900 + 400 + 700 + 1.800 = 92.000 euros.

compra de inmovilizado Mind Map

La forma de pago que se empleará para la venta del inmovilizado: En efectivo. Se cargará a la cuenta 570. Con un pago aplazado. En este caso, los créditos se cargarán, según si es a largo o a corto plazo, en las cuentas 253 o 543. A través de una transferencia bancaria. El cargo deberá reflejarse en la cuenta 572.

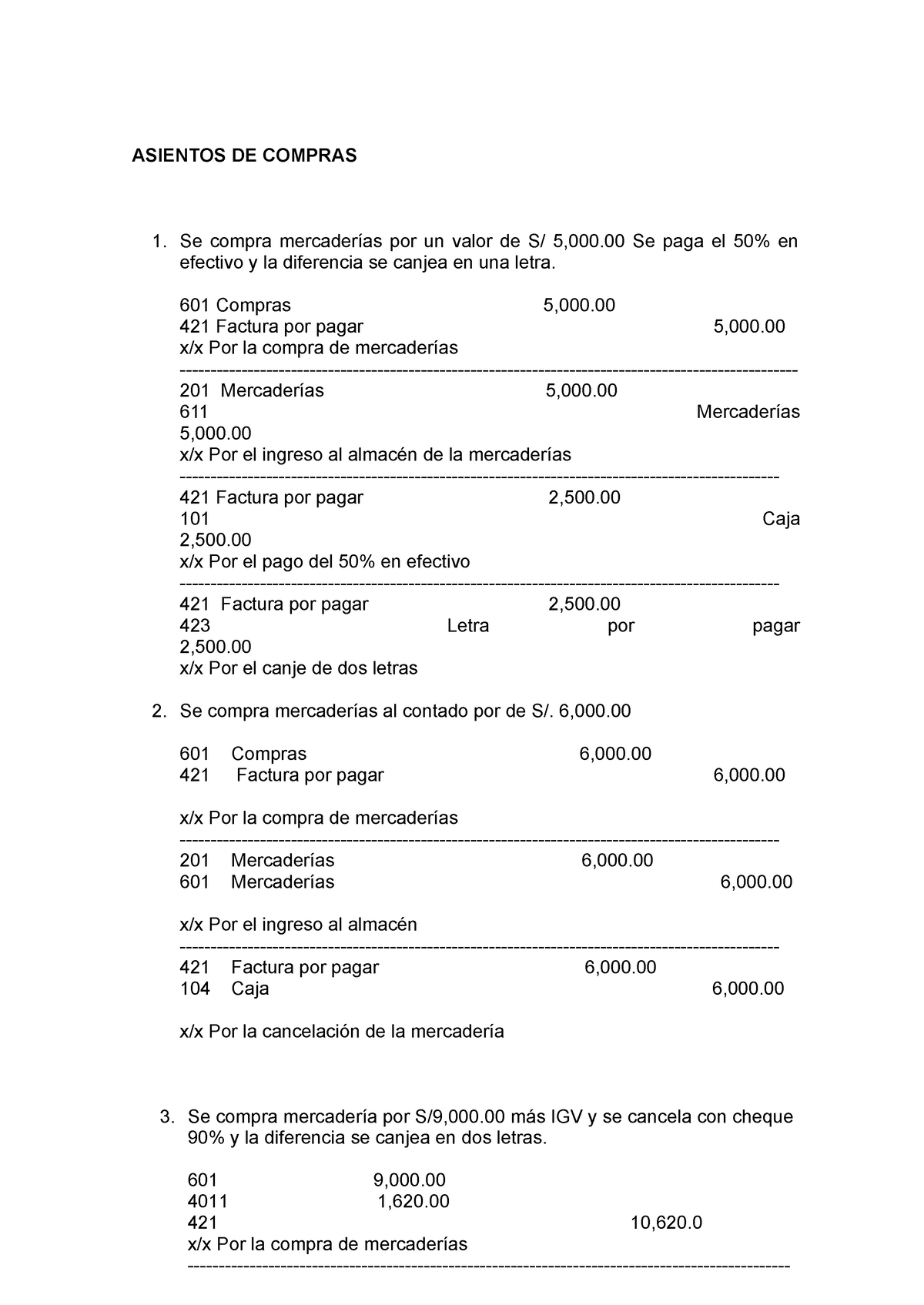

Asientos Contables Trabajo ASIENTOS DE COMPRAS Se compra mercaderías por un valor de S/ 5,000

Ejemplo práctico: Inmovilizado. Grandes Reparaciones. La sociedad SuperContable S.A. con fecha 1 de enero de 20XX, compra una máquina por importe de 500.000€. La sociedad estima que tendrá 4 grandes reparaciones, una cada 5 años, ascendiendo el importe de cada reparación a 80.000€; estas reparaciones lo que harán será incrementar la.

Asiento contable COMPRA de MATERIALES INDIRECTOS con IVA, Retefuente y Reteica YouTube

Notas sobre Compra de Otro Inmovilizado Material. La cuenta Otro inmovilizado material recoge el importe del valor de aquél inmovilizado material no incluido en cualquier otra cuenta anterior tales como envases y embalajes retornables y que nos vamos a quedar para nuestro uso, con un ciclo superior al año, etc. De acuerdo con la Norma de Valoración 2ª del Plan General de Contabilidad Pyme.

¿Qué elementos componen el Inmovilizado Material de una empresa? Blog Finutive

La amortización de los elementos del inmovilizado material de la empresa, busca reflejar la imagen fiel de la organización, dotando a estos elementos de su depreciación física y funcional a lo largo de su vida útil por el paso del tiempo y uso. Mediante la amortización se contabiliza un gasto que provisiona la compra del siguiente.

Ejercicios 7 Asientos Contables de Compra de Maquinarias al Crédito con Precio Perú YouTube

Asiento de la cuenta 281. Amortización acumulada del inmovilizado material: Corrección de valor por la depreciación del inmovilizado material realizada de acuerdo con un plan sistemático.. Contabilización de compra de inmovilizado material. Por la compra del vehículo: Debe Haber; 25.000 (218) Elementos de transporte: 5.250 (472.

Asiento contable renovacion inmovilizado material Actualizado marzo 2024

Te explico una compra de inmovilizado material que se paga la mitad en el momento y la otra mitad pasados 2 meses, siendo ambos pagos mediante transferencia.

Inmovilizado cómo contabilizar su adquisición Aseduco

4.2 Estructura del asiento de compra del inmovilizado material; 4.3 Ejemplos de compra de inmovilizado material e intangible; 4.4; 4.5 Incidencia del IVA en la contabilización de la compra de inmovilizado; 5 Tips para un examen. 5.1 Otros Tips; 6; 7 Otra forma de aprender sobre el inmovilizado material y el inmovilizado intangible. 7.1 Un par.

Compra de Inmovilizado Material Curso Contabilidad Básica 17 YouTube

El pago de la furgoneta se realizará a los 3 meses sin intereses y su vida útil se estima en 10 años. Al cierre del ejercicio el valor en uso se estima en 18.500 euros y valor razonable menos los gastos de venta en 19.000 euros. Contabilización de compra de inmovilizado material. En el momento de compra de la furgoneta:

Asiento venta de inmovilizado ¿cómo se contabiliza? EPAE

Ejemplo real de como contabilizar la venta de un inmovilizado. Una empresa vende una furgoneta que tenía en propiedad por 7.000€ más IVA (21%) después de 3 años de su adquisición, dónde el valor de compra fue 13.000€ y la amortización acumulada hasta la fecha ha sido de 4.000€, veamos como queda el asiento contable.

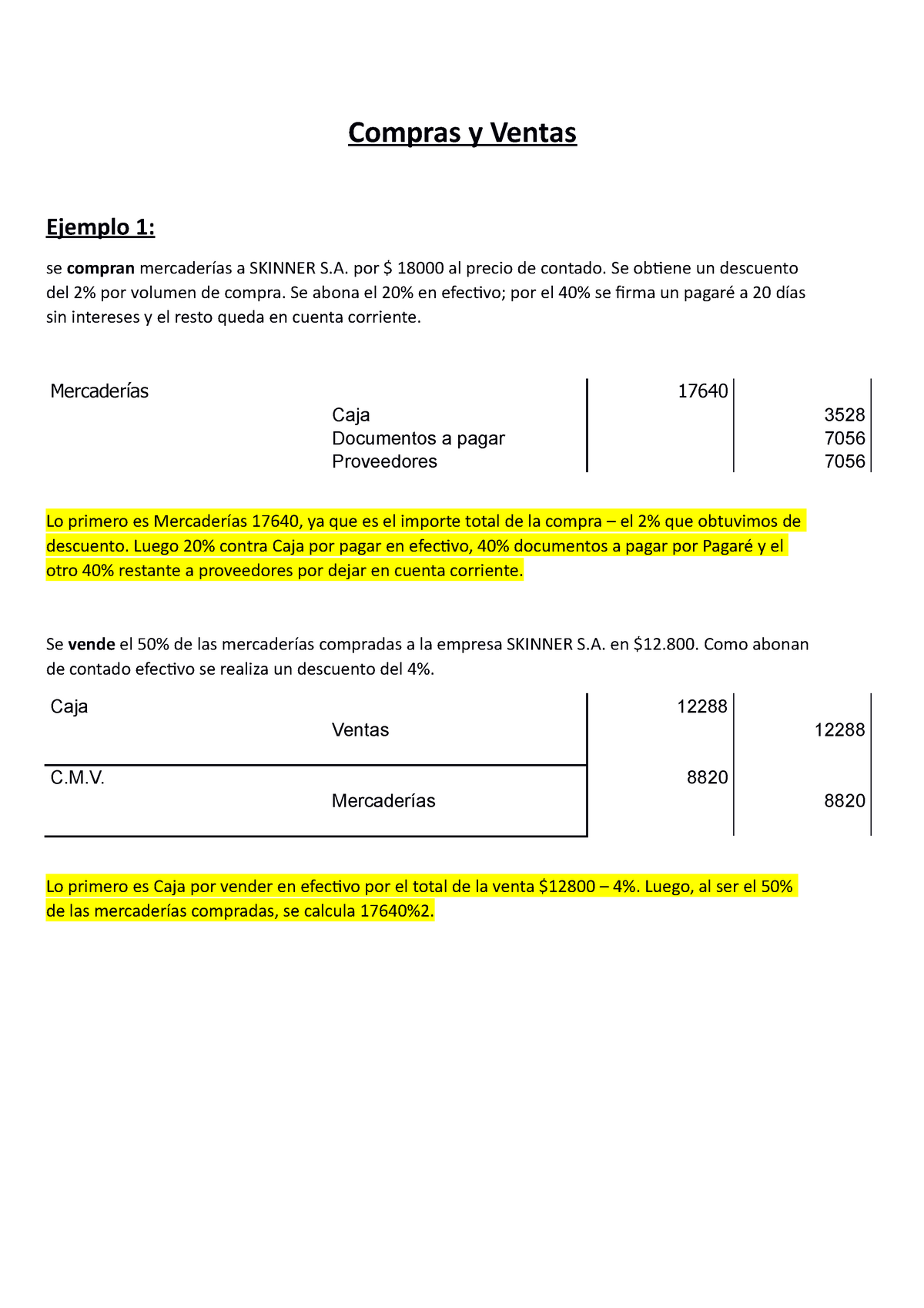

Ejemplo Asientos Compras y Ventas Compras y Ventas Ejemplo 1 se compran mercaderías a

Inmovilizado material Objetivo 1 El objetivo de esta Norma es prescribir el tratamiento contable del inmovilizado material, de forma que los usuarios de los estados financieros puedan conocer la información acerca de la inversión que la entidad tiene en su inmovilizado material, así como los cambios que se hayan producido en dicha inversión.

El Inmovilizado Contabilidad Online

Descripción. En la cuenta (239) Anticipos para inmovilizaciones materiales contabilizamos las entregas en efectivo a proveedores y otros suministradores de elementos de inmovilizado material, en concepto de "a cuenta" de suministros o de trabajos futuros, dicha cantidad siempre llevará incluido el IVA correspondiente, salvo que se trate de.

C2366 ¿Cómo contabilizar una factura de compra de inmovilizado con varios bienes

Cuando una empresa decide vender un bien que ha sido amortizado y depreciado, debe realizar un asiento contable para registrar esta operación. Este es el proceso conocido como asiento contable venta inmovilizado material amortizado. El primer paso es determinar cuál es el valor neto del activo fijo después de haber sido amortizado y depreciado.

Introducción de asientos de compra de inmovilizado YouTube

Valoración inicial inmovilizado material. El inmovilizado material se contabiliza por su precio de adquisición o el coste de producción, en este último caso, si ha sido construido por la propia empresa. Los impuestos indirectos que gravan los elementos del inmovilizado (IVA) sólo se incluyen en el precio de adquisición cuando no sean.